Abstracto

El dilema que afronta Angela Merkel no es fácil. Por un lado, toda Europa mira a Alemania como motor para salir de la crisis. Es casi el único país cuyo PBI subió en el segundo cuarto de 2012. Sin embargo, este incremento fue menor que el del primer cuarto, lo que indica que su crecimiento se está estancando. Por el otro lado, los alemanes presionan para no seguir cubriendo las pérdidas que los países periféricos tienen sobre su moneda común, el euro.

El Argumento

La revista especializada The Economist publica “As long as Europe’s biggest economy keeps growing, the argument goes, it can gradually pull others out of the mire” [1] (“Mientras una de las más grandes economías de Europa siga creciendo, puede que ella saque a otras del pantano”). La situación es la siguiente: Alemania, uno de los más grandes países de la Eurozona mantiene un crecimiento (que está decreciendo pero todavía es positivo) sobre el resto de los países. Su PBI es casi 12 veces el de Grecia, y casi dos veces y media el de España.

|

| PBI y Población por País 2011 (Fuente: IMF Economic World Outlook) |

El comienzo de la crisis en Europa, como mencioné en posts anteriores, fue por los desbalances comerciales que permitieron que los países de la periferia (como España y Grecia) vivieran más allá de sus posibilidades. Alemania fue uno de los más beneficiados por esto ya que destinó gran parte de su producción a exportaciones dentro de la eurozona. A medida que los países de la periferia de la eurozona entraban en recesión, Alemania encontró nuevas oportunidades en los mercados de Asia, América y Europa central. Esto le permitió mantener sus exportaciones.

Adicionalmente a las exportaciones, el nivel de consumo de los alemanes se ha mantenido relativamente constante a lo largo del tiempo, incluso se incrementado si se compara Junio 2012 contra el mismo mes de 2011. Algunos aumentos de sueldos logrados por los gremios son de considerable buen nivel y el mercado inmobiliario aparece fuerte.

Los posibles problemas por venir

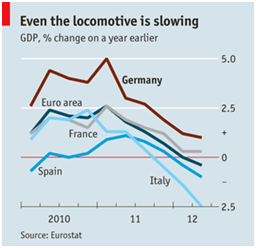

|

| Fuente: Eurostat y The Economist |

Una de las luces de advertencia que se ven es que, si bien las exportaciones a América, Asia y el centro de Europa han reemplazado la merma que dejaron los países que entraron en recesión, el total de exportación a Europa suma todavía un 40%. Si el efecto contagio de la crisis del euro se propaga a otras economías, más allá de los países PIIGS (Portugal, Irlanda, Italia, Grecia y España), Alemania ya dejaría de crecer y la luz al final del túnel se apagaría.

Otro indicio de un posible problema es la caída de las inversiones de capital en la economía Alemana. Si bien en su conjunto la misma creció, las inversiones destinadas a la compra de maquinarias para la producción han disminuido. Si las compañías no están dispuestas a invertir en nueva capacidad, las posibilidades de una recuperación con mayor crecimiento interno están seriamente comprometidas, dejando las exportaciones como único motor de crecimiento.

El cuadro muestra el cambio del PBI en forma porcentual año a año.

Esto nos lleva al problema del euro como moneda común. Mientras que los países con serios problemas sigan necesitando rescates millonarios que no den los resultados deseados, el euro seguirá perdiendo su valor. Por esto es la insistencia Alemana en los planes de austeridad de las economías en problemas. Según su lógica, un menor gasto implicaría un ordenamiento de las cuentas del país, que a su vez conllevaría a que no se necesiten más rescates ni compras de deuda soberana por parte del Banco Central Europeo (argumento al que sospecho que Paul Krugman se enfrentaría gustoso cada vez que pudiera).

Con esta imagen, España es el problema principal por su tamaño. Concentra un tercio de todo el PBI de los países PIIGS. En Junio de este año pretendía recapitalizar uno de sus conglomerados de bancos (bankia). Para lograrlo tuvo que vender bonos a 10 años con una tasa del 6,04% (mientras que en Abril mismo los había colocado a una tasa del 5,74%, un 5% más cara). Algunos analistas creen que esta es sólo la primera de las recapitalizaciones que España puede necesitar, pero que en el fondo debería llegar al 6,5% de su PBI [2]. Esta cifra, comparada con que tuvo Irlanda para recapitalizar a sus bancos (50% de su PBI), puede parecer pequeña, pero el problema es que el PBI español es 7 veces más que el irlandés.

La voluntad política de salvar al Euro

Si bien gran parte de los Alemanes sostienen que están a favor de la vuelta del marco, todavía existe una férrea voluntad política (o al menos eso parece) para salvar al Euro.

En caso de que Europa abandone su moneda única Alemania perdería automáticamente 10% de su PBI [3] ya que ese es el valor aproximado que la economía germana tiene en la eurozona. Esa es la razón por la que Angela Merkel sostiene que existe una fuerte voluntad política de salvar al euro. Por otro lado, la posible salida de Grecia (ordenada o no) también tendría costos, que si bien serían sustanciales, en lo económico no llegarían a esa proporción (el costo en imagen política de los que sean los actores de esa salida es otra cosa). El gobierno griego (y su pueblo, que no desean abandonar su moneda) cuentan con este costo político como su aliado para evitar la salida.

A pesar de toda esa voluntad, la banca alemana está cada vez más preocupada con las compras de deuda soberana que hace el banco central. Esas compras debilitan cada vez más el euro y un número creciente de alemanas se preguntan porque ellos deben financiar con sus euros a otros países.

Si el gobierno griego anunciara unilateralmente una moratoria de su deuda, automáticamente toda la financiación del banco central europeo cesaría. Sin la ayuda del banco, los griegos deberán volver al dracma como moneda, que se devaluaría casi de inmediato contra el euro. Sin embargo, aún con su moneda devaluada, Grecia tendría problemas para afrontar deudas soberanas.

Otra forma que Grecia tiene de salir del euro sin abandonarlo es a la argentina. Podría crear una moneda paralela y depreciarla en comparación con el euro. Es algo similar a lo que pasó en Argentina con los Patacones en el momento de la crisis de 2001/2002. Con esta nueva moneda se podrían pagar las deudas internas y acumular euros para la deuda soberana. El inconveniente es que esta medida resultó ser tremendamente impopular en Argentina y corre el mismo riesgo en Grecia. Consecuencia para nosotros: se restringieron la salida de los depósitos de los bancos para evitar la corrida bancaria y terminamos en el corralito.

___________________________

[1] “Europe’s tired engine”, The Economist on line, 18/08/2012

[2] “Slouching towards a banking unión: The prospects of big bank bail-outs are intensifying calls for a central fund”, The Economist, 09/06/2012

[3] “El fin del euro le costaría a Alemania el 10% de su PIB”, Cronista Comercial, 30/08/2012