Abstracto

En toda compañía promedio, el estado de resultados (o profit and loss, P&L) se presenta exhibiendo primero las ventas y luego los costos correspondientes. Sin embargo, una división exclusiva de manufactura, donde no existen las ventas, también puede medir sus resultados con un P&L. ¿Cómo es este estado de resultados entonces? ¿Cómo sabe una división, cuya función no es la de venta si realmente eficiente en sus actividades?

Los costos Standard como medición de la eficiencia

No voy a detenerme en las condiciones que se requieren para aplicar los costos Standard en una compañía, sino más bien me ocuparé de describir cómo a través de ellos se puede medir el resultado de un proceso productivo y, a su vez, cómo encuadra esto en un estado de resultados (P&L) de una división de manufactura.

El costo Standard se calcula tomando en cuenta normas científicas o teóricas que determinan lo que debería ser el costo de un bien considerando eficiencia técnica, productiva, costos de materiales, tiempo de fabricación, equipos involucrados en su elaboración, mano de obra estimada y otros conceptos pertinentes a su manufactura. Este costo debería ser siempre una forma de establecer el óptimo de producción en los conceptos antes mencionados. En caso que no fuera de ésta forma y se considerase cualquier otro parámetro (como por ejemplo los costos históricos que un bien ha tenido) podríamos incurrir en el error de incluir ineficiencias productivas en el método de cálculo y perpetuar estas ineficiencias en los futuros costos. Si esto ocurriese, no mejoraríamos los costos nunca.

Los costos Standard se calculan antes que la producción efectivamente comience. Una vez que se comienza con la manufactura se obtiene los costos reales, los cuales deben ser comparados con los Standard previamente determinados. De esta comparación surgen variaciones.

Como estas variaciones surgen de su medición contra el Standard, tenderemos tantas variaciones como conceptos teóricos hayamos incluido en el cálculo del costo. Por lo general, las variaciones son las siguientes:

- Variación Gasto: Mide los costos de los centros de costos productivos y de servicios y soportes (overhead). Estos incluyen mano de obra, reparación y mantenimiento de maquinarias, honorarios profesionales y todo aquel costo relacionado con la manufactura o supervisión y administración de la misma. Su fórmula es: (Gastos Reales – Gastos Presupuestados).

- Variación Precio: Mide el precio de los materiales que son consumidos en la manufactura de los bienes finales. Su fórmula es: (Precio Real – Precio Presupuestado).

- Variación Uso: Mide las cantidades efectivamente consumidas de un material que se utiliza en la fabricación de un bien que será el producto final. Su fórmula es (Q presupuestada @ producción real – Q real) x precio presupuestado.

- Variación Eficiencia: Mide las horas destinadas a la elaboración de los lotes de producción. A diferencia del volumen, estas horas se refieren a los lotes de producción, no a las horas totales consumidas (como es el caso de volumen). Su fórmula es (Hs presupuestadas @ producción real – Hs reales) x tarifa presupuestada.

- Variación Volumen: Mide el volumen de producción que absorbe los costos determinados en la variación anterior. Por lo general el volumen de producción puede establecerse en horas de trabajo de los centros productivos.[1] Su fórmula es (Hs reales – Hs Presupuestadas) x tarifa presupuestada.

Cómo Calcular el Costo Standard (un Ejemplo)

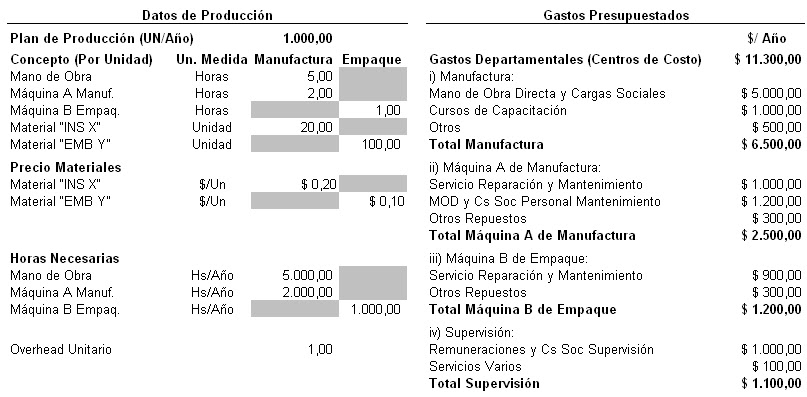

Para simplificar el ejemplo, imaginemos que estamos en una Planta que tiene cuatro centros de costos: i) manufactura, ii) máquina A de manufactura, iii) máquina B de empaque y iv) supervisión (overhead). En el caso de la etapa de empaque, la misma está totalmente automatizada. Esta planta elabora un solo producto, que llamaremos producto “Estrella” y la división de ventas del negocio nos ha informado que al año, se podrán vender 1.000 unidades del producto “Estrella”.

Lo primero que debemos hacer será determinar cuál será nuestro costo Standard en base a los datos antes mencionados. Dicho costo tendrá una parte referida a los materiales, que estará compuesta por las cantidades necesarias por el precio presupuestado, y otra parte referida a la absorción de los gastos presupuestados (ya que todos los gastos de la planta deben abocarse a la producción, los mismos deben reflejarse en el costo de los productos).

Todos los gastos departamentales forman parte del costo de los productos que una planta manufactura, por lo tanto debemos considerarlos de alguna forma dentro de la ecuación que forma el costo Standard de estos productos. Dicha forma es a través de las cuotas de absorción (o recovery rates), que se calculan de la siguiente manera:

Se toman todos los costos por departamento y se los divide por las horas productivas de esos departamentos para obtener la cuota de absorción de los mismos. En el caso de la supervisión y las áreas de servicio (es decir, las áreas de finanzas de planta, recursos humanos de planta, sistemas de planta, dirección de planta, costos, etc.) se prorratean en las cuotas de absorción. A efectos de simplificar este ejemplo se asume que el área de supervisión funciona como un centro de costos productivo que “declara horas de trabajo”, aunque en la realidad sus costos nunca están directamente vinculados con la producción. [2]

Las cantidades deben considerar las mermas y pérdidas propias del proceso productivo. La primera parte del costo (Mano de Obra y Maquinarias) es la que absorberá el total de los gastos. Una forma simple de verificar que estamos considerando todos los gastos es tomar el costo de esta parte del producto y multiplicarlo por las horas o (cantidad de unidades, dependiendo de cómo lo tengamos expresado) que se insumirán en la producción. Con el ejemplo: $ 6,50 x 1.000 un = $ 6.500 que corresponde al total de gastos del centro de costos Mano de Obra. Si hacemos lo mismo con los otros llegaremos a que esa parte del costo multiplicada por las unidades planificadas sumará exactamente el total de los gastos presupuestados para el año. En otras palabras, si se cumple exactamente con el plan de producción, el costo de los productos reflejará exactamente los gastos que se necesitan para su elaboración.

Para los efectos contables, los datos con signo positivo serán considerados débitos (partidas del debe) y los de signo negativo serán considerados créditos (partidas del haber).

1. Variación Gasto

La primera de las variaciones respecto del Standard determinado es la que trata con los gastos departamentales. La misma se obtiene comparando los costos presupuestados con los costos efectivamente incurridos en el período bajo análisis.

Primero vamos registrando los gastos a medida que se van generando en las cuentas de resultado. A fin del período procedemos a refundir las cuentas de resultado contra la cuenta “Variación Gasto”. De esta forma las cuentas de resultado quedan sin saldo para el próximo período.

Sin embargo, hasta ahora tenemos contabilizados en la cuenta de variación el total de los gastos en que hemos incurrido en el período. Por lo tanto, no estamos mostrando ninguna variación. Para obtener la variación debemos utilizar una cuenta puente en la que se cargará el presupuesto (que no es otra cosa que el plan de producción valorizado). Como hemos visto, el volumen es la contrapartida de los gastos. Esto es así porque el total de gastos será absorbido por el total de la producción planeada. De esta forma, la cuenta puente que utilizamos al momento de la variación gasto quedará saldada cuando veamos la variación volumen.

2. Variación Precio

Esta variación se refiere al precio de los materiales consumidos en el proceso productivo. En nuestro ejemplo, ambos precios han aumentado respecto al presupuesto. Se han comprado 18.090 unidades del Material “INS X” y 105.525 unidades del Material “EMB Y” a $ 0,25 y $ 0,11 respectivamente.

Ambos materiales ingresan al inventario con su precio Standard contra una cuenta puente que se utiliza principalmente porque el remito con la mercadería llega a planta antes que la factura del proveedor. Cuando tenemos la misma damos de baja la cuenta puente que estaba registrada con el costo Standard de los materiales, ingresamos la factura del proveedor por el precio real y la diferencia que queda a saldar representa la variación precio (o variación precio de compra de materiales).

De esta forma la cuenta proveedores queda registrada con el costo real que se le adeuda al proveedor.

3. Variación Uso de Materiales

Cuando se comienza con la producción no siempre se consume exactamente lo que teníamos planificado. Esto puede ser porque, por ejemplo, se generan eficiencias o menos mermas en el proceso o porque se cambia el proceso de manufactura en forma posterior a la determinación del costo Standard.

Por otro lado, la cantidad utilizada en la producción depende de la cantidad de unidades finales producidas. Por ejemplo, si yo vendo televisores, los cuales empaco en cajas de cartón, la cantidad de cajas de cartón que deberé utilizar depende de la cantidad de televisores que voy a fabricar. Por lo tanto, si teníamos planificada la producción de 100 televisores (y consecuentemente la utilización de 100 cajas para los mismos) pero terminamos teniendo una producción de 110 unidades, es justo que tengamos que usar un 10% más de cajas. Ese 10% más de cajas no constituye una variación por uso de materiales.

De lo anterior se concluye que debemos proporcionar las cantidades de materiales a consumir en base a la producción efectiva real. En nuestro ejemplo, se refleja de la siguiente manera:

Los cálculos de la nota 1 y 2 son los que proporcionan el Standard de materiales consumidos a la cantidad de producto final real producida de unidades finales y lo comparan con la cantidad efectivamente consumida de esos materiales. Los cálculos son los siguientes:

- Si para 1.000 unidades de producto “Estrella” debo consumir 20.000 unidades (ya que son 20 unidades por cada producto “Estrella”) del material “INS X” entonces para la cantidad final de 1.005 unidades debería consumir 20.100 unidades del material “INS X”. La cantidad efectivamente consumida de este material fue, de acuerdo a los datos reales 18.090. Por lo tanto tengo un ahorro de 2.010 unidades, que valorizadas a su costo Standard (ya que el precio real del mismo ya fue considerado en la variación precio) de 0,20 $/un nos da una ganancia en variación uso de $ 402,00 = (18.090 – 20.100) x $ 0,20

- El mismo proceso se utiliza para el material “EMB Y” pero en este caso se ha consumido mayor cantidad de material, por lo que se verifica una pérdida en la variación uso de $ 502,50 = (105.500 – 100.500) x $ 0,10

El neto de ambos productos suma el total de la variación materiales a considerar $ 100,50 = 402,00 – 502,50

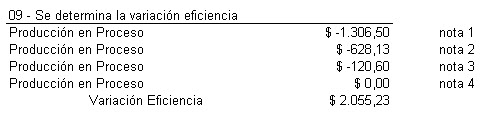

4. Variación Eficiencia

Conceptualmente tenemos aquí un caso similar al anterior en el sentido que debemos saber cuál hubiese sido el Standard con la cantidad de producto final efectivamente entregada. De esta forma podremos comparar con el real y así sacar una variación real de horas de trabajo.

- El primer centro de costo que veremos es el de Manufactura. De acuerdo al Standard determinado con anterioridad, las horas necesarias para la producción de 1.000 unidades del producto “Estrella” son de 5 horas por unidad, lo que nos da un total de 5.000 horas al año. Entonces para la elaboración de 1.005 unidades deberíamos haber consumido 5.025 horas. Los datos reales nos dicen que hemos consumido 6.030 horas, por lo tanto no hemos sido eficientes en la manufactura ya que gastamos 1.005 horas de más, que multiplicadas por la cuota de absorción Standard de $1,30 nos da una pérdida de $ 1.306,50

- En el segundo centro de costos, la máquina de manufactura, se han consumido 502,5 horas de más al Standard proporcional, que multiplicadas por $ 1,25 nos da la pérdida de $ 628,13

- El tercer centro de costos, la máquina de empaque, presenta una situación similar a la anterior.

- Finalmente, en el último centro de costos, el correspondiente a Supervisión vemos que se necesitaban por cada unidad de producto terminado, 1 hora de inspección. Para 1.000 unidades del lote Standard deberíamos haber gastado 1.000 horas, lo que nos da 1.005 horas para la producción efectiva. Esas 1.005 horas proporcionadas, comparadas con las horas reales “declaradas”, que también fueron 1.005, nos da una diferencia de 0.

5. Variación Volumen

Aquí se ve perfectamente como se combinan la parte de gastos con la parte de producción de la cuenta puente ya que una es la contrapartida de la otra.

Las Variaciones - Los Mayores de las cuentas

Todos los asientos registrados en el ejemplo anterior arrojan este saldo de mayores:

Como puede observarse, todas las cuentas puente quedan con saldo 0 al momento de finalizar el ejercicio. Recordemos que la cuenta “absorción” actúa como una cuenta puente para la variación volumen. Cabe destacar también que la cuenta de inventario de materiales queda también con saldo 0 porque se han consumido todos los materiales que se habían comprado. La cuenta de proveedores registra la deuda real con los proveedores, es decir, el total de la factura de los materiales comprados a precio real, que es en efecto la obligación que tenemos para con el proveedor. La cuenta de inventario producto “Estrella” está con el costo de las 1.005 unidades producidas por el costo Standard. Finalmente, la cuenta producción en proceso registra saldo al final del período de 0 porque la producción comenzó y terminó en un mismo período. Caso contrario, la misma debería reflejar los materiales despachados para la manufactura de los productos finales.

El P&L de una Planta

Ahora llegamos al meollo de la cuestión donde vemos cómo se genera el estado de resultados de una división de manufactura. El mismo se compondrá de las variaciones determinadas anteriormente como parte de su resultado operativo del período. Esta es la parte que mide la verdadera operatividad de la planta.

Adicionalmente podemos ver otras líneas que no son parte de la operatoria habitual de la planta pero que afectan su resultado, como ser el revalúo de sus costos Standard por el cambio en la cotización del dólar.

Cabe destacar sin embargo, que el verdadero resultado final de la planta, no lo componen solamente estas variaciones. Por lo general, una división productiva debería generar su resultado de acuerdo a la rotación de sus inventarios. Es decir, para reflejar el costo de producción en paralelo con el costo de venta de dicha producción, el resultado que se genera en un período debería reconocerse de acuerdo a la rotación de los productos que se elaboraron en ese período. Es por esto que aparece un nuevo concepto, que es la activación de un resultado hasta su reconocimiento posterior de acuerdo a la venta del producto.

Veamos el siguiente ejemplo para clarificar los puntos. Asumamos que la rotación del producto “Estrella” es de tres períodos. Lo que quiero decir con esto es que el total producido de “Estrella” permanece en inventario tres períodos hasta ser vendido en su totalidad. Continuando con el ejemplo anterior, veamos cómo sería el P&L completo de la Planta.

La primera parte se refiere a las variaciones operativas que determinamos anteriormente.

Verificamos que la planta ha arrojado una pérdida en el período.

La segunda parte se refiere al revalúo de los costos por el efecto del cambio del tipo de cambio o por la determinación de un nuevo costo Standard al principio del nuevo período (un nuevo año).

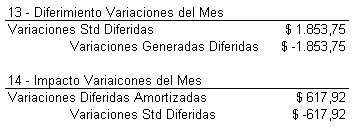

La tercer parte se refiere al diferimiento de las variaciones (asumimos que en el ejemplo el producto rota cada 3 meses).

La cuenta de “Variaciones Std Diferidas” es una cuenta regularizadora del activo, mientras que las otras son las verdaderas cuentas de resultado.

División de Producción (Planta) Vs División de Venta (Negocio)

Puede ocurrir que los planes de producción se vean afectados por diversos factores, entre ellos el cambio en los forecast de ventas que maneja la división de venta. Esto genera que la planta deba adaptarse a una nueva situación. Un cambio en la producción implica un cambio de horas productivas, y esto puede generar que los nuevas combinaciones de producción absorban más (impliquen mayores horas de producción) o menos (situación contraria). En el caso en que sea una menor producción, la planta deberá buscar la forma de trabajar mayor cantidad de horas (sumando producción para terceros, o buscando adelantar la producción para el próximo año). De esta forma buscará absorber todos los gastos de los centros de costo de planta en nuevos productos para evitar que pierda operativamente por la menor producción.

A su vez, la variación precio puede ser un resguardo que la planta puede tener contra este tipo de cambios. Por lo general, las áreas de logística y compras se encuentran dentro de al órbita de responsabilidad de la planta y responden al director de planta. Como sucede esto, los precios que se contemplan en el presupuesto (y que determinan nuestro costo Standard) pueden ser un poco más elevados de lo que en la realidad se puede obtener. De esta forma se está entregando al negocio un producto más caro (con un costo Standard más alto) y al momento de efectuar la compra de los materiales a un menor precio, la variación ganancia del precio queda para el resultado operativo de la planta. En otras palabras, se aumenta el costo de venta (negocio) pero se ahorra al momento de generar la variación precio (planta).

Año nuevo, Costo nuevo

Cuando se comienza un nuevo período se determinan nuevos costos Standard. Los mismos pueden cambiar porque se altera la fórmula del producto (por ejemplo reemplazo un material por otro más barato) o porque cambian las condiciones económicas donde nos encontramos (por ejemplo cambia el tipo de cambio).

Cuando sucede esto se genera una variación por revalúo que no es estrictamente operativa, pero que afecta la valuación de los inventarios. Esa ganancia o pérdida por tener un nuevo costo Standard menor o mayor al anterior juega contra la valuación de los inventarios totales.

Si no se registra ningún cambio en la forma de manufactura ni en las condiciones económicas externas a la planta entonces no estaríamos generando ningún resultado de este tipo de un año a otro.

Costo de los productos Vs Valor de los inventarios

El punto anterior nos lleva a la pregunta, ¿cuál es el valor de los inventarios que tenemos en el depósito? Inicialmente uno estaría tentado a tomar la cantidad de producto y multiplicarla por el costo Standard del mismo y así obtener el valor de los inventarios. Sin embargo ese sería un gran error. Si hacemos esto, estaríamos tomando como valor algo que pudo haber variado en el año. Por ejemplo, si hay precios que son menores en la realidad de lo que lo son en nuestro Standard estaríamos subvaluando los inventarios. Ningún auditor podría aceptar que el valor de los inventarios es mayor del que en la realidad es.

Tenemos por lo tanto que diferenciar entre los costos para la toma de decisiones (costos Standard) y el valor de los inventarios (costos Standard + variaciones operativas)

Consolidación de Resultados – P&L de Planta y Negocio

A efectos de evaluar el negocio total se puede ver un estado de resultados completo. El P&L de Planta se unifica con el del negocio de la siguiente forma:

[1] Cada costo Standard tiene en su método de cálculo horas de trabajo necesarias para la elaboración del bien, ya se horas máquina u horas hombre. Esas horas de elaboración incluidas en el costo de un bien se multiplican por el plan de producción de ese bien y el resultado de esa multiplicación será el total de horas disponibles.

[2] Las horas de los centros productivos de Mano de Obra determinan la necesidad de personal para el siguiente período. Si necesitamos una cantidad fija de horas por cada producto que elaboramos y en el siguiente período estaremos aumentando la producción, entonces necesitaré más personal.

No hay comentarios:

Publicar un comentario

Dejame tu comentario, opinión, sugerencia o duda... ¡Gracias!